Resumo executivo

-

A Alfredo Real Estate Analytics[1] constrói um índice independente dos valores habitacionais para o mercado residencial Português em tempo real

-

O Instituto Nacional de Estatística (INE) fornece trimestralmente um índice de valores de transacção para o mercado residencial Português[2]

-

O índice do INE e da Alfredo apresentaram correlação histórica. A Alfredo calcula o índice em tempo real enquanto os valores publicado pelo INE têm uma cadência trimestral

-

Os preços do mercado imobiliário nas cidades de Lisboa e Porto estão estáveis desde do início da pandemia acompanhando inversamente a tendência de descida da Euro Interbank Offered Rate (Euribor[3])

O senso comum diria que numa situação de pandemia igual à que se vive, um mercado imobiliário que tem vindo a subir há vários anos teria um ajuste em baixa. Embora não haja uma resposta simples para esta questão, a evolução da tendência negativa da Euribor apresenta algumas pistas. Os empréstimos imobiliários estão associados à Euribor, isto é, o valor desta taxa correlaciona com a competitividade dos empréstimos imobiliários[4].

Neste artigo, usando em conjunto os dados do INE e da Alfredo, observamos como o mercado imobiliário das duas principais cidades do país têm evoluído.

O Instituto Nacional de Estatística (INE) publica trimestralmente a evolução da mediana do preço das vendas por m² de alojamentos familiares. Embora esta informação seja relevante, o facto de ser apenas lançada trimestralmente não oferece a velocidade necessária que hoje é exigida ao acesso à informação pelos profissionais do setor imobiliário. Desta forma, a informação apresentada pelo INE aparenta ter atraso e inércia em relação às condições atuais do mercado.

A Alfredo, desde de 2019, rastreia todo o mercado em tempo real e constrói um índice de preços residenciais, usando uma combinação de dados de transação com dados que reflectem a dinâmica de mercado (taxa de desconto, tempo médio de venda e liquidez). Embora não se baseie na mesma fonte de dados do INE, ambas apresentam correlação. A vantagem do índice da Alfredo é a sua velocidade relativamente ao INE. Isto é, um profissional enquanto espera pela informação institucional, tem ao seu dispor na Alfredo, um conjunto de ferramentas que permitem melhorar o acesso à informação enriquecendo as suas análises.

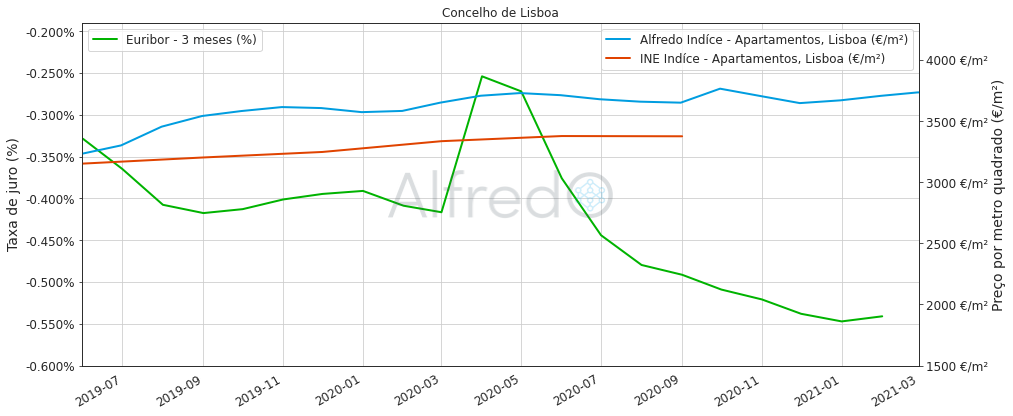

O mercado habitacional na cidade de Lisboa

O primeiro confinamento começou em Março de 2020 e a sua incerteza refletiu-se numa subida da Euribor. No entanto, a Europa foi rápida a responder assegurando liquidez e tranquilidade aos mercados lançando o Pandemic Emergency Purchase Programme (PEPP)[5], um programa extraordinário de "quantitative easing" que colocou a Euribor em valores historicamente negativos. O PEPP foi especificamente desenhado[6] para aguentar o choque na procura e na oferta causadas pela pandemia.

Durante este período, os mercados que funcionam de forma predominantemente presencial como o imobiliário reduziram o número de transações efetuadas, em linha com o que aconteceu nos outros mercados. Porém, a quebra no número de transacções só por si não significa uma quebra nos preços praticados. Tal como referenciado no parágrafo anterior, as instituições Europeias desenharam programas para mitigar os choques económicos, criando nos vendedores e compradores a expectativa de estabilidade financeira presente e futura, incentivando os agentes económicos a continuarem a oferecer crédito competitivo em vez de tomarem uma atitude conservadora na gestão de risco.

Desde do início da pandemia, segundo a Alfredo Real Estate Analytics, o preço mediano do m² praticado em Lisboa subiu 0,92% de 3704 €/m² em Março de 2020 para 3738 €/m² em Março de 2021. No mesmo período a Euribor desceu de -0,42% para -0,54% refletindo o aumento de uma política monetária já relaxada desde da última crise de 2008 expandido os incentivos de forma a aguentar o choque na oferta e na procura provocados pela pandemia.

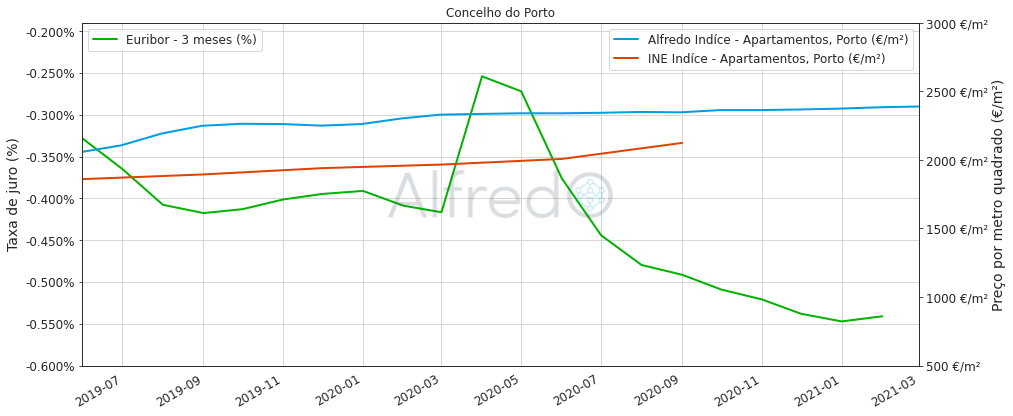

O mercado habitacional na cidade do Porto

Na cidade do Porto o panorama é igual. Desde de que a pandemia começou, o preço mediano do m² praticado no Porto subiu 2,61% de 2335 €/m² em Março de 2020 para 2396 €/m² em Março de 2021. Esta subida não é significativa dado que o número de transacções também diminui. A política económica Europeia aparenta estar a aguentar o choque da oferta e da procura nas duas principais cidades Portuguesas conseguido manter a expectativa de optimismo no mercado.

O que diz a Europa sobre Portugal?

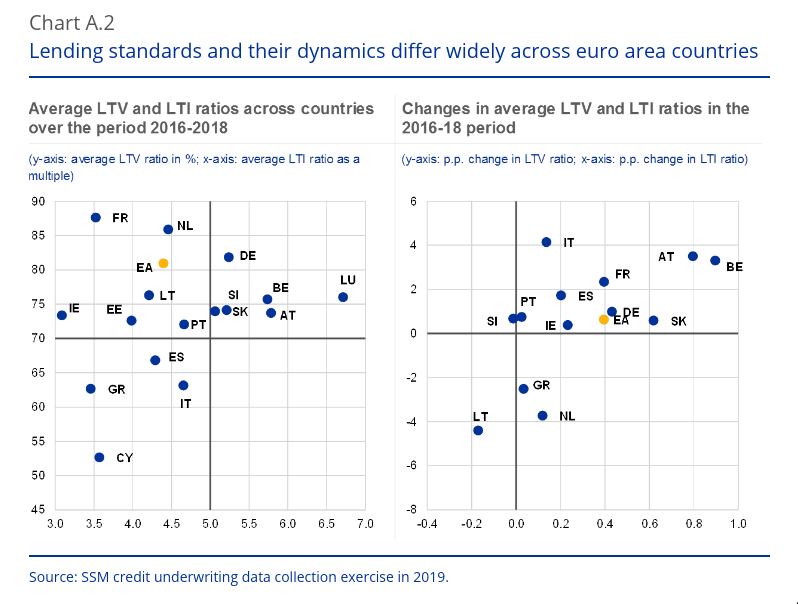

Segundo o estudo publicado pelo Banco Central Europeu sobre as tendências dos empréstimos imobiliários no mercado[7], Portugal encontra-se em boas condições quando comparada com outros países Europeus no que toca a empréstimos concedidos ao mercado imobiliário. O artigo explica, que os países que mais sofreram com a crise imobiliária iniciada em 2008 e que implementaram medidas de controlo ao empréstimo imobiliário estão salvaguardados quando comparados com a média europeia. Como podemos ver no gráfico apresentado em baixo à direita, entre 2016 e 2018 não existiu mudança significativa nos rácios de loan-to-value (LTV) e loan-to-income (LTI) de Portugal.

Notas finais

Uma Euribor negativa, "abre o apetite" aos empréstimos imobiliários incentivando a sua competitividade. O futuro do imobiliário Português acompanhará as futuras políticas económicas Europeias. Não arriscamos fazer previsões para o futuro - "it is difficult to predict, especially the future", frase atribuída a Niels Bohr embora aparente ser um provérbio Dinamarquês[8].

Novidades sobre a Alfredo Real Estate Analytics

A Alfredo lançou recentemente uma subscrição profissional mensal para profissionais do imobiliário que providência:

- Estudos de mercado ilimitados para todo o país

- Acesso a ferramenta de prospecção e metasearch

Alfredo Real Estate Analytics. https://www.alfredo.pt/ ↩︎

Valor mediano das vendas por m2 de alojamentos familiares em apartamentos (€) por Localização geográfica; Trimestral. https://www.ine.pt/xportal/xmain?xpid=INE&xpgid=ine_indicadores&indOcorrCod=0009486 ↩︎

Euribor. https://en.wikipedia.org/wiki/Euribor ↩︎

Taxas de juro no crédito à habitação. https://clientebancario.bportugal.pt/pt-pt/taxas-de-juro-no-credito-habitacao ↩︎

Pandemic emergency purchase programme (PEPP). https://www.ecb.europa.eu/mopo/implement/pepp/html/index.en.html ↩︎

COVID-19 and the future of Quantitative Easing in the euro area. https://op.europa.eu/en/publication-detail/-/publication/ad3b8e54-0c3a-11eb-bc07-01aa75ed71a1/language-en/format-PDF/source-search ↩︎

Trends in residential real estate lending standards and implications for financial stability. https://www.ecb.europa.eu/pub/financial-stability/fsr/special/html/ecb.fsrart202005_01~762d09d7a2.en.html ↩︎

It’s Difficult to Make Predictions, Especially About the Future. https://quoteinvestigator.com/2013/10/20/no-predict/#note-7474-12 ↩︎